目次

フラット35 vs 変動金利|住宅営業20年のプロが本音で解説

「住宅ローンって種類が多すぎて、どれを選べばいいかわからない」

打ち合わせの場でこの言葉を聞かない日はありません。

住宅ローンは、家づくりの中で唯一「建物が完成した後も何十年も影響し続ける」決断です。

金利0.5%の差が35年間で数百万円の差になるという事実は、多くの方が知っていても、実際に何を基準に選べばいいかまでは理解できていないことがほとんどです。

この記事では、住宅営業として20年間・300軒以上の資金計画に関わってきた私が、フラット35と変動金利の本当の違い、失敗しない選び方の基準、そして注文住宅ならではの「つなぎ融資」の注意点まで、包み隠さずお伝えします。

金融機関のセールストークに振り回されないための「正しい知識」を手に入れてください。

① 住宅ローンの基本|まず「全体像」を把握する

住宅ローン選びで失敗する最大の原因は「比較する前に決めてしまうこと」です。

まず選択肢の全体像を把握することから始めましょう。

住宅ローンの種類と特徴を一覧で理解する

住宅ローンは大きく「金利タイプ」と「商品区分」の2軸で分類されます。

まずこの全体像を把握してください。

| 種類 | 金利の特徴 | メリット | デメリット | 向いている人 |

|---|---|---|---|---|

| 変動金利型 | 半年ごとに見直し | 最低水準(0.8〜1.2%台) | 金利上昇リスクあり | 繰上返済できる資金力がある人 |

| 固定金利期間選択型 | 3・5・10年など固定後変動 | 一定期間の安心感 | 固定期間終了後に変動リスク | 近い将来繰上返済を予定している人 |

| 全期間固定(フラット35) | 借入から完済まで固定 | 金利上昇リスクゼロ | 現状は変動より高い | 長期安定を最優先する人 |

「元利均等返済」と「元金均等返済」どちらを選ぶか

金利タイプと同じくらい重要なのが返済方式の選択です。

多くの方がデフォルトで「元利均等」を選んでいますが、返済能力によっては「元金均等」が有利になるケースもあります。

| 返済方式 | 毎月の返済額 | 総返済額 | おすすめのケース |

|---|---|---|---|

| 元利均等返済 | 一定(計画しやすい) | 多い(利息が多くかかる) | 収入が安定している共働き家庭 |

| 元金均等返済 | 最初が多く徐々に減る | 少ない(総支払利息が少ない) | 初期の高い返済に耐えられる家庭 |

🔗 関連記事:住宅ローンの「つなぎ融資」とは?必要性・期間・費用を解説

🔗 関連記事:【新築予算】諸費用の内訳10選 現役営業が教える正解

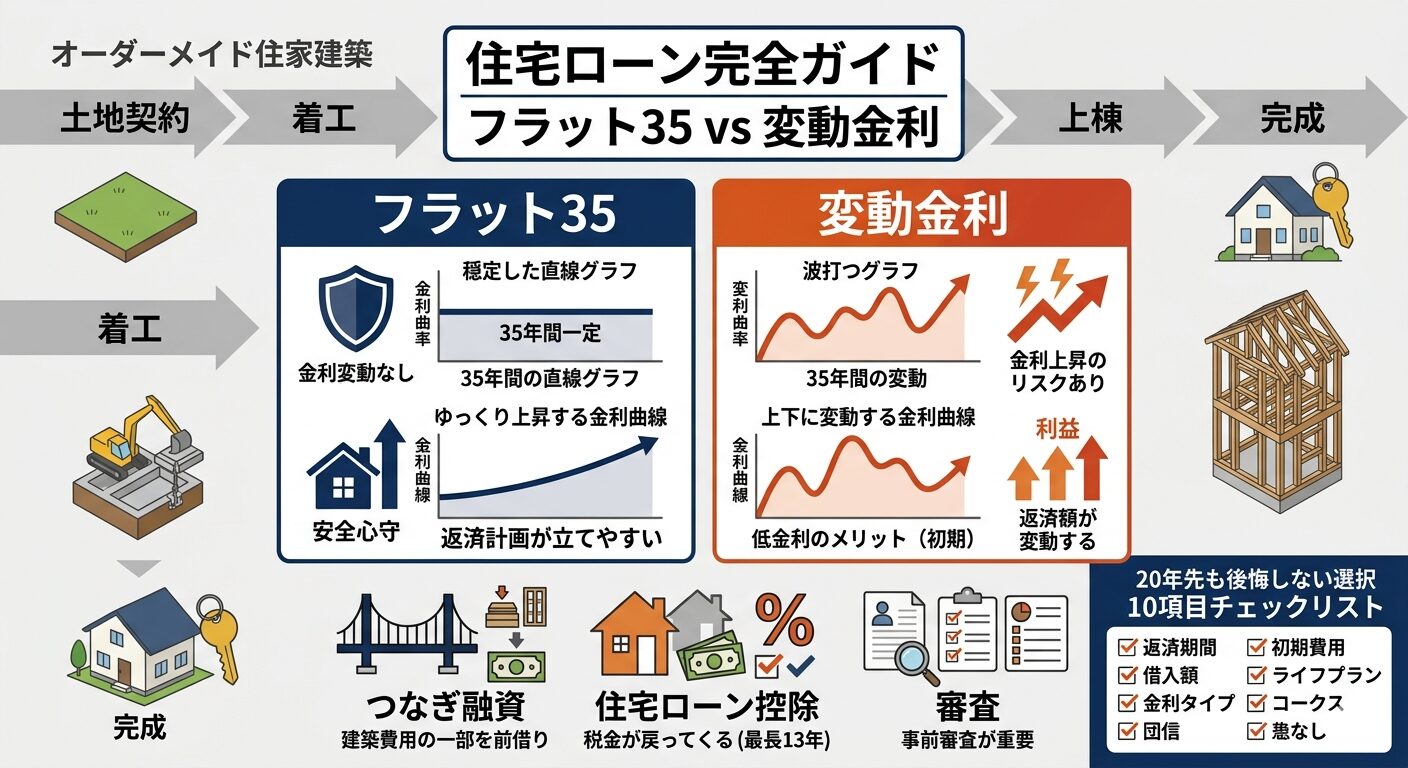

② フラット35 vs 変動金利|本当に得なのはどちらか

「フラット35は安心だけど高い」

「変動は安いけど怖い」

この二項対立で悩んでいる方が最も多いです。

正しい比較のために数字で考えましょう。

シミュレーションで比較する(借入3,000万円・35年の場合)

| 条件 | 変動金利(0.4%) | フラット35(1.8%) | 差額 |

|---|---|---|---|

| 毎月返済額 | 約77,000円 | 約97,000円 | 約20,000円/月 |

| 総返済額(35年) | 約3,220万円 | 約4,074万円 | 約854万円の差 |

| 金利が2%に上昇した場合 | 約96,000円/月 | 97,000円(固定) | ほぼ同等に |

| 金利が3%に上昇した場合 | 約117,000円/月 | 97,000円(固定) | フラット35が月2万安くなる |

このシミュレーションから見えることは、「変動金利が安全でいられる前提条件」があるということです。

| 変動金利が有利になる3つの条件 |

|---|

| 条件①:借入額の20〜30%以上の手元資金(繰上返済の原資)を常に確保できる |

| 条件②:共働きで収入が安定しており、金利上昇時に返済額増加に対応できる |

| 条件③:10〜15年以内に大幅な繰上返済ができる見通しがある |

| フラット35が有利になる3つのケース |

|---|

| ケース①:収入が1馬力で変動リスクを取る余裕がない(育休・産休中も含む) |

| ケース②:手元資金が少なく、繰上返済が難しい家計状況 |

| ケース③:住宅ローン控除との相性を重視する(控除期間終了後にフラット35Sで有利になるケースあり) |

フラット35Sで金利優遇を受ける方法

フラット35には「フラット35S」という省エネ・耐震性能が高い住宅向けの金利優遇制度があります。

注文住宅であれば多くの場合対象になりますが、申請に必要な手続きを忘れると優遇を受けられないため注意が必要です。

- フラット35S(金利Aプラン):最初の5年間0.25%引き → ZEH・省エネ等級6以上

- フラット35S(金利Bプラン):最初の5年間0.25%引き → 省エネ等級5・耐震等級3など

- 申請のタイミング:竣工後の検査が必要なため、設計段階から対象基準を確認しておく

🔗 関連記事:新築住宅の性能で後悔しないチェックリスト

③ 注文住宅ならではの注意点|つなぎ融資と資金スケジュール

建売住宅と注文住宅では、住宅ローンの使い方が根本的に異なります。

注文住宅では「家が完成する前にお金が必要になる」という特殊な資金フローが発生します。

注文住宅の資金フロー全体像

| タイミング | 支払い内容 | 資金調達方法 | 注意点 |

|---|---|---|---|

| 土地契約時 | 土地代金の一部(手付金) | 自己資金 | 住宅ローンはまだ使えない |

| 土地決済時 | 土地代金の残額 | つなぎ融資① | 金利が発生し始める |

| 着工時 | 着工金(建物代の約30%) | つなぎ融資② | 住宅ローン本審査を同時進行 |

| 上棟時 | 中間金(建物代の約30%) | つなぎ融資③ | 建物の完成が近づいてくる |

| 完成・引渡し時 | 残金(建物代の約40%) | 住宅ローン本融資 | つなぎ融資を一括返済 |

つなぎ融資の金利は住宅ローンより高く(年2〜4%が相場)、期間中は利息のみを支払います。

土地の購入から引渡しまで1〜1.5年かかると、つなぎ融資の利息だけで50〜100万円になることもあります。

| つなぎ融資の利息を少なくする3つの方法 |

|---|

| ①できるだけ自己資金を多く充当して融資額を圧縮する |

| ②土地から着工までのスケジュールをできる限り短縮する |

| ③つなぎ融資不要型の住宅ローン(分割融資対応)を選ぶ |

🔗 関連記事:住宅ローンの「つなぎ融資」とは?必要性・期間・費用を解説

④ 住宅ローン審査|通過するための事前準備

住宅ローンの審査は「信用情報」と「返済比率」が最重要です。

事前に準備することで審査通過率を大幅に上げられます。

審査で重視される5つの要素

- 年収と返済比率:年収に対する年間返済額の割合。目安は年収の25〜35%以内

- 勤続年数:同一企業3年以上が安心ライン。転職直後は不利になることがある

- 信用情報(クレジットヒストリー):過去の延滞・債務整理の記録は厳しく審査される

- 借入状況:カーローン・奨学金・カードローンの残高が返済比率を悪化させる

- 健康状態:団体信用生命保険(団信)への加入が原則必要。持病があると要注意

事前審査(仮審査)と本審査の違い

多くの方が「事前審査が通れば大丈夫」と思っていますが、本審査で否決されるケースが実際にあります。

事前審査は簡易的な確認であり、本審査では銀行が物件の担保価値まで厳密に評価します。

| 審査の段階 | 確認内容 | 所要時間 | 注意点 |

|---|---|---|---|

| 事前審査(仮審査) | 年収・勤続年数・借入額の概算確認 | 1〜3営業日 | 否決されても他行で再挑戦可能 |

| 本審査 | 物件の担保価値・詳細な信用情報・健康状態 | 1〜2週間 | 否決になると審査記録が残る |

事前審査は「複数行に同時申し込みOK」ですが、本審査は1行ずつ慎重に進めることをおすすめします。

⑤ 金融機関の選び方|住宅ローンはどこで借りるべきか

住宅ローンを扱う金融機関は大きく3種類あります。

それぞれの特徴を理解した上で選んでください。

| 金融機関 | 金利水準 | サービス | 手続きの手間 | おすすめのケース |

|---|---|---|---|---|

| ネット銀行(auじぶん・住信SBI等) | 最低水準 | 必要最低限 | 多い(自分で手続き) | 金利重視で手続きに慣れている方 |

| メガバンク・都市銀行 | 中程度 | 総合的に充実 | 普通 | 勤務先の給与振込口座がある方 |

| 地方銀行・信用金庫 | やや高め | 地域密着・相談しやすい | 少ない | 対面サポートを重視する方 |

| 住宅ローン専門会社(フラット35等) | 固定のみ | 全期間固定に特化 | 普通 | 長期固定を選ぶ方 |

| 住宅ローン選びで後悔しないための最終チェック3点 |

|---|

| ① 金利だけで選ばない → 手数料・保証料・団信の内容を含めた「実質コスト」で比較する |

| ② ハウスメーカー提携ローンを鵜呑みにしない → 提携ローンは必ずしも最安ではない |

| ③ 変動を選ぶなら「上昇シナリオ」を必ずシミュレーションしておく |

⑥ 住宅ローン控除を最大限活用する

住宅ローン控除(住宅借入金等特別控除)は、年末のローン残高の0.7%が最長13年間所得税・住民税から控除される制度です。

2026年現在の制度では新築の借入限度額が住宅の省エネ性能によって変わります。

| 住宅の性能区分 | 借入限度額 | 控除期間 | 最大控除額(概算) |

|---|---|---|---|

| ZEH水準省エネ住宅 | 4,500万円 | 13年間 | 約409万円 |

| 省エネ基準適合住宅 | 4,000万円 | 13年間 | 約364万円 |

| その他の住宅(新築) | 2,000万円 | 10年間 | 約140万円 |

省エネ性能の高い家を建てることで、住宅ローン控除の枠が大きくなり、数百万円の差が生まれます。

これは断熱・窓性能への投資コストを十分に回収できる水準です。

🔗 関連記事:新築住宅の性能で後悔しない完全チェックリスト

🔗 関連記事:【2026年版】新築はオール電化かガスか?光熱費シミュレーション比較

まとめ|住宅ローン選びのチェックリスト

ここまで読んでいただきありがとうございます。最後に打ち合わせで必ず確認してほしい10項目をまとめます。

| 住宅ローン選び 最終チェックリスト10 |

|---|

| □ 変動・固定・フラット35の特徴と違いを理解した |

| □ 借入額・返済期間・金利でシミュレーションを3パターン以上比較した |

| □ つなぎ融資が必要か確認し、利息の概算を計算した |

| □ 事前審査を複数行に申し込んで金利条件を比較した |

| □ 手数料・保証料・団信内容を含めた「実質コスト」で比較した |

| □ フラット35Sの対象になるか住宅会社に確認した |

| □ 金利上昇シナリオ(+1%/+2%)でも返済できるか確認した |

| □ 住宅ローン控除の借入限度額を最大化する性能区分を確認した |

| □ 繰上返済のタイミングと手数料を確認した |

| □ 団信の保障内容(がん特約・三大疾病など)を家族と相談した |

住宅ローンは「一番安い金利を選ぶ」だけでは失敗します。

家族の収入状況・ライフプラン・リスク許容度を踏まえた上で、20〜35年後も後悔しない選択をしてください。

{kind=link}