目次

住宅ローン 金利上昇対策7選|変動金利で後悔しない選び方

最近、ニュースなどで「金利が上がる」という話を耳にして、不安を感じていませんか。

住宅ローンは数千万円という大きなお金を何十年もかけて返していくものですから、少しの金利上昇でも支払額が大きく増えてしまうのが悩みですよね。

しかし、安心してください。住宅営業のプロとして多くの契約に立ち会い、私自身も3人の子供を育てるパパとして家計を守っている経験から、金利上昇に負けない具体的な対策があることを断言します。

この記事では、金利が上がる仕組みを正しく理解し、今すぐ実践できる「家計を守るための7つの方法」を具体的に提示いたします。

これから家を建てる方も、すでにローンを返している方も、この記事を読むことで将来の不安を自信に変えて、家族の笑顔を守る選択ができるようになります。

住宅ローン金利対策を知るべき今の状況

住宅ローン金利対策を考える上で、まずは今の世の中がどのような状態にあるのかを知ることが大切です。

結論から申し上げますと、これまでの「金利がずっと低いまま」という時代が終わり、少しずつ変化が始まっているからです。

例えば、銀行が私たちにお金を貸す時の基準となる金利が、少しずつ上がり始めています。

この変化を無視してしまうと、数年後に「思っていたよりも返済額が多い」と慌てることになりかねません。

今のうちに仕組みを学び、準備を整えておくことが、家族の生活を守るための第一歩となります。

住宅ローン金利対策と変動金利の決まり

変動金利には、金利が上がっても急に支払額が増えないための「優しいルール」が二つ存在します。

一つ目は「5年ルール」で、金利が変わっても5年間は毎月の支払額を変えないという約束です。

二つ目は「125%ルール」で、5年後に支払額を見直す時でも、これまでの金額の1.25倍までしか上げないという決まりになります。

これらは一見すると安心な仕組みに思えますが、実は注意が必要です。

支払額が変わらなくても、銀行へ払う利息の割合だけが増えて、元々の借金が減りにくくなる場合があるからです。

この仕組みを正しく理解しておくことが、賢い住宅ローン金利対策の基礎となります。

住宅ローン金利対策で上昇リスクを比較

金利が上がった時に、実際にどれくらい支払額が変わるのかを数字で見てみましょう。

以下の表は、3,000万円を35年で借りた場合の、金利による支払額の違いをまとめたものです。

| 金利 | 毎月の返済額 | 35年間の総返済額 |

|---|---|---|

| 0.5% | 77,940円 | 約3,273万円 |

| 1.0% | 84,685円 | 約3,556万円 |

| 1.5% | 91,855円 | 約3,857万円 |

表を見ると分かる通り、金利が1%上がるだけで、合計の返済額は約580万円も増えてしまいます。

これは、子供一人分の大学費用に相当するような大きなお金です。

金利上昇の危険性を「自分たちの問題」として捉え、早めに対策を練ることが重要だと言えるでしょう。

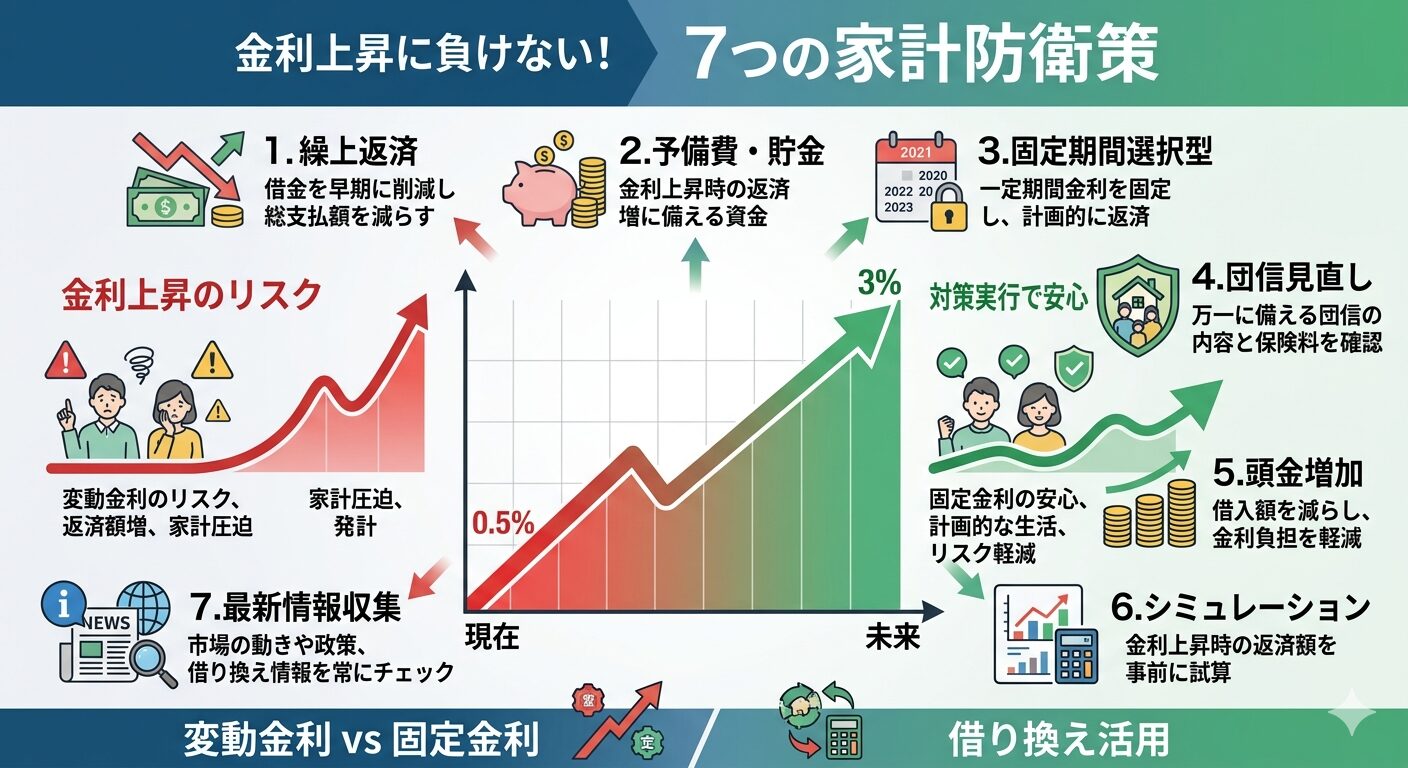

住宅ローン金利対策の具体的なやり方7選

それでは、具体的にどのような対策をすれば良いのかを7つに分けて解説いたします。

これらはすべて、私が住宅営業の現場でお客様にアドバイスし、喜ばれている実践的な方法ばかりです。

大切なのは、一つだけを行うのではなく、自分たちの家族に合った方法を組み合わせて活用することにあります。

シンプルで分かりやすい方法を揃えましたので、一つずつ確認していきましょう。

住宅ローン金利対策の繰り上げ返済のコツ

繰り上げ返済は、手元にあるお金で借金の一部を先に返してしまう、最も効果的な対策です。

これを「魔法の貯金箱」と呼ぶこともあります。

なぜなら、先に返した分にかかるはずだった利息がすべてなくなるため、銀行にお金を預けるよりもずっとお得になるからです。

ただし、無理をして手元の現金をすべて使ってしまうのは危険です。

「期間短縮型」という方法を選べば、返済期間が短くなり、利息を減らす効果が非常に高くなります。

【成功例】

子供が小さいうちに毎月1万円ずつ貯金し、数年おきにまとめて繰り上げ返済を行ったことで、定年前にローンを完済できたご家族がいらっしゃいます。

住宅ローン金利対策の予備費と貯金の計画

金利が上がった時のために、あらかじめ専用の貯金を作っておくことも立派な対策です。

これを「雨の日の傘」と考えてください。

金利が上がって支払額が増えたとしても、その増えた分を補うための貯金があれば、生活を切り詰める必要がありません。

具体的には、今の金利よりも「1%高い金利」で払っているつもりになって、その差額を別口座に貯めていくのがおすすめです。

こうすることで、実際に金利が上がっても動じない強い家計を作ることができます。

もし金利が上がらなければ、その貯金はそのまま家族の教育費やリフォーム費用として使えるため、一切の無駄がありません。

住宅ローン金利対策の固定期間選択型の特徴

固定期間選択型とは、例えば「最初の10年間は金利を変えない」という予約をする方法です。

これは「安心の予約」と言い換えることができます。

子供が小学校を卒業するまでなど、お金がかかる時期の返済額を確定させたい時に非常に役立ちます。

期間が終わった後に金利がどうなっているかを予測するのは難しいですが、少なくとも一定期間の平穏を確保できるのが魅力です。

ただし、期間終了時に金利が大幅に上がっていると、先ほど説明した「125%ルール」が適用されない銀行も多いため注意が必要です。

自分たちのライフイベントに合わせて、この「予約期間」を慎重に選ぶことが大切になります。

住宅ローン金利対策の団信や保障内容の見直し

住宅ローンを借りる時には、必ず「団体信用生命保険(団信)」という保険に入ります。

これは、借りた人に万が一のことがあった時に、借金がゼロになるお守りのような仕組みです。

最近では、金利に少し上乗せするだけで「ガンになったらローンがなくなる」といった手厚い保障をつけられるものが増えています。

もし、すでに個人で入っている生命保険と内容が重なっているのであれば、個人の保険を見直すことで月々の支払いを減らすことができます。

浮いた保険料をローンの返済に回せば、実質的な金利上昇対策になるのです。

家族を守るための保険全体を俯瞰して、無駄を削ぎ落とす視点を持ちましょう。

住宅ローン金利対策の頭金と借入額のバランス

家を建てる時に「いくら借りるか」を決めることが、最大の対策になる場合もあります。

借金の額が少なければ、当然ながら金利が上がった時の影響も小さくなるからです。

これを「荷物の重さ調節」と考えてください。

重すぎる荷物を背負って坂道を登るのは大変ですが、荷物を軽くしておけば、多少の向かい風(金利上昇)が吹いても歩き続けることができます。

無理に全額を借りるのではなく、親御さんからの援助や自分たちの貯金を「頭金」として入れることで、借入額を抑えましょう。

ただし、住宅ローン控除という「税金が返ってくる仕組み」との兼ね合いもあるため、バランスが重要です。

住宅ローン金利対策の返済期間のシミュレーション

今のうちから「もし金利が上がったらどうなるか」という未来の予想図を書いておくことが欠かせません。

返済の計算(シミュレーション)を何度も行うことで、心の準備ができるからです。

銀行の窓口やウェブサイトでは、簡単に色々なパターンの計算ができます。

「金利が2%になったら家計はどうなるか」を家族で話し合ってみてください。

数字で見ると怖く感じるかもしれませんが、正体が分からない不安よりも、数字として把握した課題の方が解決しやすくなります。

【よくある質問】

Q.シミュレーションはいつやるのがベストですか?

A.半年に一度、家計簿を見直すタイミングで行うのが理想的です。金利の動きと自分たちの貯蓄状況を合わせて確認しましょう。

住宅ローン金利対策の最新情報を調べる方法

金利のニュースや政治の動きに少しだけアンテナを張っておくことも、大切な対策の一つです。

これを「お天気予報のチェック」だと考えてください。

毎日細かく見る必要はありませんが、月に一度くらいは「世の中の金利がどう動いているか」を確認する習慣をつけましょう。

例えば、日本銀行の発表や、大手銀行が発表する翌月の金利予想などは非常に参考になります。

情報を持っているだけで、周りが慌てている時でも冷静に「借り換え」などの次の行動に移ることができます。

こちらのサイトでは、金利の動きの基準となる数字を確認できるため、信頼できる情報源として活用してください。

住宅ローン金利対策で変動か固定か選ぶ基準

結局のところ「変動金利」と「固定金利」のどちらを選べば良いのか、悩む方は非常に多いです。

これは正解が一つだけあるわけではなく、それぞれの家族の「性格」や「家計の余裕」によって決まります。

住宅営業としてアドバイスする際は、以下の視点で判断することをおすすめしています。

自分たちがどちらのタイプに近いかを考えながら、読み進めてみてください。

住宅ローン金利対策で固定金利を選ぶメリット

固定金利の最大のメリットは、完済するまで支払額が1円も変わらないという「絶対的な安心感」です。

これを「定額使い放題プラン」のようなものだと考えてください。

世の中の金利がどれだけ上がっても、自分たちの返済額はびくともしません。

特に、以下のようなご家庭には固定金利が向いています。

- 毎月の返済額が変わることに強いストレスを感じる方

- 家計に余裕がなく、少しの値上がりでも生活が苦しくなる方

- これから教育費がピークを迎え、出費を確定させたい方

金利は変動よりも少し高めになりますが、それは「将来の安心を買うための保険料」だと考えれば、決して高い買い物ではありません。

住宅ローン金利対策の金利推移と選び方のコツ

今の金利の動きを見ると、変動金利は依然として低い水準にあります。

しかし、固定金利はすでに上がり始めているという特徴があります。

選び方のコツは「金利が上がっても耐えられるかどうか」という一点に尽きます。

【失敗例】

「今は安いから」という理由だけで変動金利を選び、金利が上がった時の対策を全く考えていなかったため、数年後に返済が厳しくなってしまったケースがあります。

以下の表を参考に、自分たちの判断基準を確認しましょう。

| 項目 | 変動金利がおすすめの人 | 固定金利がおすすめの人 |

|---|---|---|

| 家計の余力 | たっぷりある | 決まった額で管理したい |

| 借入期間 | 短め(10〜20年) | 長め(30〜35年) |

| 性格 | 変化を楽しめる、冷静 | 安心を最優先したい |

住宅ローン金利対策で借り換えを成功させる

すでにローンを返している方にとって、最大の武器となるのが「借り換え」です。

これは、今よりも条件の良い別の銀行でローンを組み直して、今のローンを一気に返してしまう方法です。

「高い金利のローン」を「低い金利のローン」に乗り換えることで、総支払額を劇的に減らせる可能性があります。

手間はかかりますが、その分だけ見返りも大きい対策と言えるでしょう。

住宅ローン金利対策の借り換え手数料を計算

借り換えをする時には、新しい銀行に払う保証料や事務手数料、登記費用といった「諸費用」がかかります。

これをお引っ越し代のようなものと考えてください。

一般的には30万円から80万円ほどかかることが多いため、この費用を払ってもなお得になるかを見極める必要があります。

目安としては

「残りのローンが1,000万円以上」「残りの期間が10年以上」「金利差が0.5%以上」ある場合に、

メリットが出やすいと言われています。

最近では、これらの諸費用もローンに組み込める銀行が多いため、手元にお金がなくても実行することが可能です。

まずは今の銀行の返済予定表を手元に用意して、比較検討を始めましょう。

住宅ローン金利対策のネット銀行の評判を比較

借り換えの候補として真っ先に上がるのが、店舗を持たない「ネット銀行」です。

人件費や店舗代がかからない分、金利が非常に低く設定されているのが特徴になります。

スマートフォンの操作に慣れている方であれば、手続きもスムーズに進めることができるでしょう。

【おすすめ商品】

住信SBIネット銀行や、auじぶん銀行などは、常に低い金利と充実した保障で高い評判を得ています。

ただし、審査が少し厳しめであったり、対面での相談ができなかったりする面もあります。

自分一人で進めるのが不安な場合は、住宅会社の担当者やファイナンシャルプランナーに相談しながら進めるのが成功の秘訣です。

住宅ローン金利対策で家計を守るまとめ

住宅ローン金利対策は、決して難しいことではありません。

大切なのは、金利上昇を「怖い敵」として避けるのではなく、正しく理解して「準備」をしておくことです。

今回ご紹介した7つの対策の中から、自分たちができそうなものを一つでも二つでも始めてみてください。

家は家族が安心して過ごすための場所であり、ローンの返済で笑顔が消えてしまっては本末転倒です。

プロの知恵とパパの視点を詰め込んだこの記事が、あなたの家づくりと家族の未来を明るく照らす助けになれば幸いです。

住宅ローン金利対策で後悔しない住宅選び

最後になりますが、金利対策と同じくらい重要なのが「家の性能」です。

もし金利が上がって支払いが苦しくなっても、家の性能が高ければ「光熱費」を極限まで抑えることができます。

「住宅ローンの返済額」と「月々の光熱費」は、どちらも家計から出ていくお金という意味では同じです。

これから家を建てる方は、ぜひ性能にもこだわって、トータルで安く済む家づくりを目指してください。

家族全員が健康で、お金の心配をせずに暮らせる家を一緒に実現していきましょう。

{kind=link}